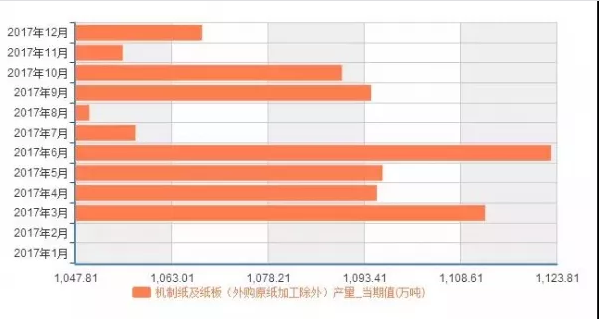

据国家统计局快报统计数据,2017年我国机制纸及纸板(外购原纸加工除外)产量为12542.0万吨,累计增长3.1%;其中2017年12月产量为1067.8万吨,同比下降4.1%,自2017年10月以来,连续3个月出现负增长。

另外,截至2017年9月底,制浆造纸及纸制品业企业数量6636家,比去年同期减少41家。1—9月,全行业累计完成主营业务收入1.1767万亿元,同比增长14.28%;全行业累计利润总额739.31亿元,同比增长41.06%。2017年前9个月,制浆造纸及纸制品全行业整体生产情况基本稳定,经济指标完成情况明显好于2016年,利润大幅提升,尤其是造纸业利润增长高达72.37%。

2017年我国纸和纸板产量12542万吨

据近日国家统计局数据显示,2017年我国机制纸及纸板(外购原纸加工除外)产量为12542.0万吨,累计增长3.1%;其中2017年12月产量为1067.8万吨,同比下降4.1%,自2017年10月以来,连续3个月出现负增长。

2017年,广东机制纸和纸板产量为2177.74万吨,居全国之首,山东仅以0.24万吨的微弱差距排名第二,山东全年的机制纸和纸板产量为2177.50万吨,两省纸及纸板的产量合计约占到全国总产量三分之一。

此外,浙江以1911.21万吨位于全国第三位,广东、山东、浙江三省产量合计达6266.45万吨,占了全国产量的49.96%,基本上刚好一半。江苏1277.68万吨居第四位,但比2016年减少42万吨。福建和河南的纸及纸板产量分别为779.90万吨和697.54万吨,其他省市区的产量均低于500万吨。

2017造纸及纸制品业工业增加值月度累计增速如下图:

2017年造纸及纸制品业出口交货值月度及累计情况如下图:

2016年以来纸价上涨的原因

原因之一:原料成本上升

以进口废纸和纸浆为例,在2016年初到2017年时,价格明显有着显著提升。

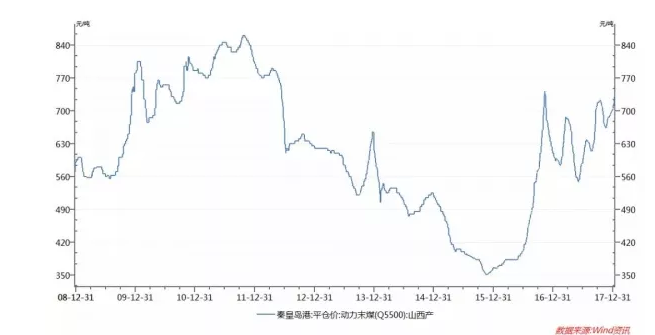

原因之二:燃料成本上升

2016年年初到2017年年底,以煤炭价格为代表,几乎翻了一倍。

原因之三:运输成本上升

2016年9月21日起,严禁双排运输车进入高速公路;

2018年7月1日起,全面禁止不合规运输车通行,普及标准货运车型。

原因之四:供给侧改革带来的供应结构变化

2016年:

广东261家造纸、包装企业被关停;

安徽关停38家小造纸厂;

福建关停62家小造纸厂;

湖南关停50家小造纸厂;

原因之五:政策因素带来各类成本的上升

2018年1月1日开征环保税,需要改进生产设备。

2018年1月1日起限制进口洋垃圾,未分类的废纸由限制类列入禁止类。。。

行业存在的问题

问题之一:行业内部分化,子类表现不一

问题之二:原料依赖仍然存在

问题之三:产能扩张持续增加

2017-2018,可能投产的生产线:

荣成纸业(湖北),85万吨;理文造纸(江西),40万吨;

新亚纸业(河南),40万吨;APP(广西),40万吨;

祥兴纸业(湖北),20万吨;琦祥纸业(吉林),20万吨;

芦林纸业(江西),70万吨;斯道拉恩索(北海),45万吨;

问题之四:环保因素持续加压

供给侧改革、蓝天保卫战

问题之五:信贷环境中性偏紧

民营企业主导行业;市场普遍认为高耗能高污染;

纸厂年底出货欠佳

纸价不会有太大波动

从不同的视角看完近一年多的造纸行业市场发展之后,我们再来看一下近期国内的包装纸市场最新状况。

瓦楞纸价格涨跌互现

近期各地区瓦楞原纸价格涨跌频率不一致,呈现出涨跌互现的局面,截至上周五(19日),瓦楞原纸调整后的价格在3400-3800元/吨之间(不含税出厂价)。受春节前包装用纸备货影响,瓦楞原纸价格略有上涨,价格上涨幅度在100-150元/吨左右,但价格上涨持续时间较短。年底纸厂成品纸总体来说出货欠佳。

此外,国废市场呈现继续上周下滑趋势,然跌幅不大,部分主流纸厂企稳为主。以华东地区为主,整体下滑30-100元/吨,北方,在冬季制霾限产,雨雪天气物流受阻等影响下,市场货源交投缓慢,供需基本平稳,大部分货源流入山东、江苏市场,引起当地市场到厂价格不等程度下滑,跌幅30-50元/吨,浙江地区小幅下跌30-50元/吨,闽南地区出现涨跌不一,幅度在20-30元/吨,市场大致处趋稳状态;西北、西南地区基本小幅下滑50元/吨,跌势对整个市场影响不大。

白卡纸市场行情总体偏弱,实体成交价格稳中偏软。白板纸市场出货总体较为稳定,价格暂无太大变化,主流纸厂报价坚挺,下游市场需求量无明显增加,预测近期价格将不会有太大波动。箱板瓦楞市场总体出货平平,中小厂家出货价格暂稳。整个纸张市场趋势依旧不是很平稳。

来源:必胜网、广州证券固收、中纸联、国家统计局