欧菲光、信维通信、歌尔声学……演绎了精彩绝伦的故事。

可以说,自智能手机诞生后,我们真正意义上迎来了 " 消费电子 " 的时代,走到哪,电子设备就玩到哪。

井喷的市场,自然带来井喷的机遇。

说到这,朋友们肯定要说:君临啊,是不是又要讲传感器、摄像头之类的电子精密器件?你的套路,我们都懂啦 ~~~

错!

今天,我们不讲电子元器件,我们要讲的是纸包装。

什么?这等稀松平常的东西有啥好讲的?和消费电子又有啥关系呢?不听不听,王八念经!

别急。越是藏在我们身边的机会,越是容易被忽略。

1

按常理,纸包装应该是个饱和的、竞争激烈的、低端的 " 红海 " 市场,和代表了科技巅峰的 " 消费电子 " 八竿子打不着才对。

如果你这么想,那就是犯了经验主义的错误。

随着智能手机、可穿戴设备、智能家居等产品的消费越来越向中高端升级,走向精致的消费主义,我们发现这些商品的 " 服装 ",即包装盒,也越来越精致、典雅,充满设计美感。

毕竟一个动辄数千元的商品,不可能不在包装、外观上动脑筋、下功夫。于是,纸包装,就由原来粗糙的瓦楞盒设计升级为美轮美奂的彩盒。

如果大家有在米家购物的经历,或者其他电子产品的购物经历,都会发现,这几年包装盒的变化。

如图,是 iRobot 的包装盒。

我们再想想,未来随着智能家居的扩展,随着消费电子的普及,这些包装盒是会越来越多呢,还是越来越多呢?

答案显而易见。

除此之外,你再想想那些大牌的美妆产品、珠宝首饰、烟酒的包装,是否有电子产品的变化巨大?

理顺了这一逻辑,接下来我们就看看这个市场在过去数年到底发生了怎样的变化,以及又有哪家公司拔地而起。

2

中国在很多年前就已经是世界最大的工业国,但是在包装产业上,却是相对落后的。

毕竟中国生产的大部分工业品都是傻大黑粗,钢铁煤炭水泥什么的,哪里需要什么包装?

所以自 2009 年中国的包装业产值超过日本之后,很多年来都只是屈居于美国的第二大包装工业国。

根据SmithersPira公司预测,到 2017 年中国可能将接替美国居首位。

其实也就是这几年,随着消费升级大潮的到来,人们越来越追求品质的生活,所谓设计、体验、以及外包装的价值才被凸显出来。

所以说,别看包装产业是个传统、老套的行业,但本质上,他是消费升级的直接受益者之一。

更况且,这个行业的规模非常巨大,是有机会孕育出千亿市值巨头的沃野良田。

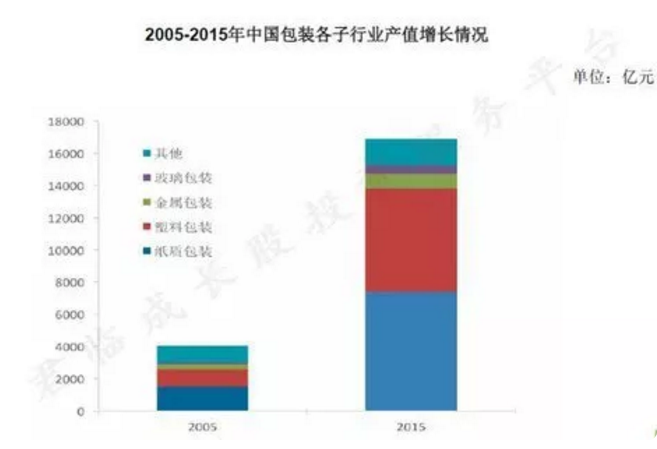

2015 年,纸质包装业产值约 7378 亿元,占包装行业总产值 43.66%,是国内包装业产值贡献率第一大子行业。

纸质包装居然是个数千亿级别的行业,有没有点意外?

所以,别拿豆包不当干粮。

但行业巨大,会不会集中度很低,受制于区域限制,导致群雄混战,难以成就真正的寡头企业呢?

确实有这样的隐忧,在目前阶段,中国的纸质包装行业,依旧集中度很低,中小企业混战不息。

2016 年,中国纸包装行业领头羊占中国市场份额不到 1%。

这就是问题所在了。

因为大行业要想诞生大公司,必须要大公司不断积聚先发优势,吃掉其竞争对手才可以。

唯寡头,才优秀。

如果几十年了,中国的纸包装行业依旧一团散沙,我们又凭什么相信未来能够走出寡头呢?

值得欣慰的是,纸包装行业毕竟是一个既新潮,又古老的行业,古老的地方就在于,西方成熟市场早已做出了表率。

在美国,纸包装行业的集中度达到 70%,在澳洲,这个数字是 90%,在台湾,这个数字是 50%!

集中度都惊人的高!

在收入上,国际巨头日本凸版 2016 财年营业收入约为131 亿美元。

有没有两眼放光的感觉?这是个可以搞出大事情的行业啊!

以中国的市场潜力和规模,一旦有寡头走出来,分分钟就是个千亿级市值的大公司啊。

随着中国经济的发展进入后半场,传统产业里小企业的机会在渠道、资本、人才上越来越难与龙头企业竞争,尤其是供给侧改革对落后产能的倒逼升级,让这个速度不断加快。

还有数字印刷、智能化、绿色驱动等各种因素的作用,量变正在产生质变,当年一同起跑的公司里,相对领先的龙头奔跑的姿势将会越来越轻盈。

3

根据《印刷经理人》2016 年的排名,位列第一的领军企业是深圳裕同科技。

裕同科技的创始人王华君,26 岁创业,历经 20 年的艰辛与泪水,终于从千军万马的行业友商里跑了出来。

早期的裕同,从别人不愿意做的小生意、小工厂做起,积累跃升的资本,然后终于抓住了一个机会。

2000 年的深圳,消费电子产业起飞,从 MP3、手机、到电脑产品,无数的代工厂应运而生。

其中最大的一个,叫富士康,他不但供养了立讯精密等一系列电子巨头,也滋养了裕同的成长。

在富士康这里,裕同学到的最重要方法论就是,同质化行业里,一定要避开低端的价格战,选择通过高质量的服务、高效率的执行、高技术的差异化产品,不断提升自我的价值。

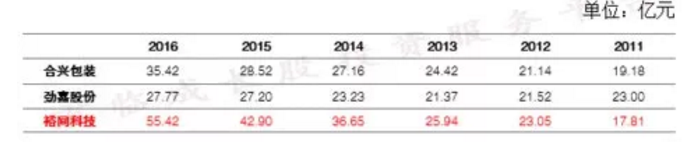

就这样,2001 年的裕同,营收不过 1.5 亿元,到 2016 年的时候,已经增长至 55.42 亿元,16 年时间里增长了近 37 倍。

我们对比一下同行,体会体会那弯道超车的快感。

下表是2011 年至今,行业 3 家龙头公司的营收变化,可以看到,至少在 6 年前,裕同还被劲嘉股份、合兴包装等压着一头。

从 2011 年的落后到全面超越,再到 2016 年营收接近两家之和,这中间到底发生了什么?

无他。时也,命也。

合兴包装成立于 1993 年,主营中高档瓦楞纸箱。虽然号称中高档,但两张瓦楞纸的差异真是肉眼难以分得清,于是竞争对手们只能在价格上拼个你死我活。

2016 年,合兴的毛利率不足 20%,净利率只有 3.53%。凄凄惨惨戚戚。

劲嘉股份同样成立于 1996 年,主营香烟包装,为卷烟厂们提供配套服务。

卷烟厂不用说都是土豪,因此劲嘉毛利率高达 40%、净利率 20%,让同行们口水流了一地。

但是呢,家家有本难念的经,烟草市场最大的问题就是地域壁垒,成长性欠缺。

劲嘉的营收和利润连续几年徘徊不前,望断天涯路。

裕同就不一样了,背靠中国强大的消费电子产业链,依靠巨大的代工体系和出口规模,做的其实是全球市场的生意。

另外,还有近几年本土市场消费升级的加成,于是营收和利润一路飙升,终于会当凌绝顶,一览众山小。

4

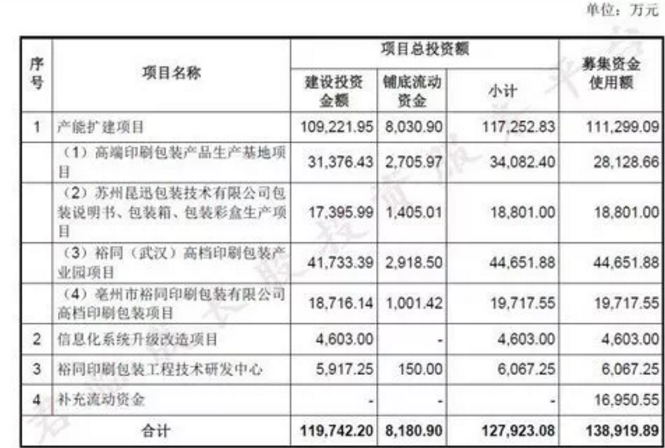

IPO 之后的裕同,计划两手抓,两手都要硬。

一是扩产能。

四个项目,分别落子深圳、昆山、武汉、亳州,扩大公司现有彩盒、说明书等产品生产规模。

为何会如此分散布局呢?

其实很简单,主要是为了缩短供货周期,就近交付客户。

深圳所在的珠三角、昆山所在的长三角就不用说了,都是我国的电子制造业基地,而近年来,随着产业转移,武汉所在的长江中游经济带,也成了电子业落户的集中地。

作为上游产业,及时响应客户、快速配送是义不容辞的,更,纸包装本身重量大,对运输距离有着很高的要求,所以分散布局也是根据行业特点所做的必然动作。

另一方面,已经基本奠定了电子行业纸包装老大地位的裕同,开始将触角更多的伸向其他行业。

比如白酒行业。今年以来,白酒消费走出新一波行情,毛利率之高让人咂舌,茅台都要玩出成长股的架势了。

裕同自然想染指一番,目前已与泸州老窖、西凤等知名酒厂达成合作,并成为安徽古井贡的战略合作伙伴。

对了,亳州项目就是为古井贡专门打造的酒业纸包装 " 旗舰项目 "。

乍一看新增的产能并不多。

但如果告诉你,这些产能已经开始释放了呢,并且 2018 年 5 月就全部投产呢?

是的,新增长点不用等,几乎就在眼前了,是不是有点小激动?

另一只手,则是加大研发,打造科技智能的裕同。

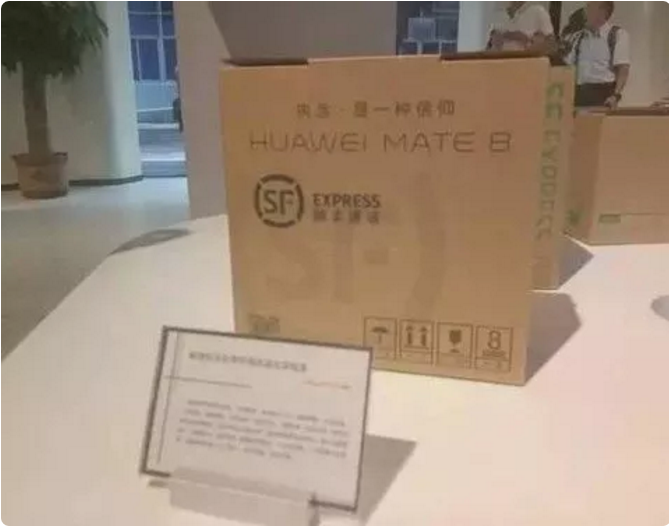

比如,为顺丰快递订制的防盗包装盒。

再比如,具有果蔬保鲜功能的定制包装,研发可降解纸托、环保塑料袋、环保油墨等环保材料。

或许短期看,这些技术的应用无足轻重,但长期看,又能有几家纸包装企业每年投入 2 亿以上的研发费用呢?

这才是裕同能够不断拉开与同行的差距,离整合行业的奇点越来越逼近的最大动能所在。

美国资本市场上,有一家叫WestRock的纸包装公司,通过内生增长 + 外延并购,市场份额从 1999 年的 1.13%,一路提升至 2014 年 15%。

集中并购期的 2005-2014 年,股价从 5.90 美元涨至 62 美元,十年十倍。

裕同会复制这样的奇迹么?

————

作者:小邵院长 ,微信公众号:君临【junlin_1980】

特别声明:本文仅代表作者观点,并不代表包装地带的立场